L'Agenzia delle Entrate è intervenuta con la Risoluzione n. 83/E del 3 aprile 2003 fornendo alcuni chiarimenti in merito al trattamento IVA applicabile alle cessioni di campioni gratuiti, e riassumendo il contenuto interpretativo di numerose pronunce diramate nel corso del tempo sull'argomento.

Definizione “generale” di campioni gratuiti

Ai sensi dell’articolo 2, c. 3, lett. d) del D.p.r. 633/72 non sono considerate cessioni di beni quelle aventi ad oggetto "campioni gratuiti di modico valore appositamente contrassegnati". Trattasi di una norma di carattere speciale infatti, salvo alcuni casi, le cessioni gratuite di beni costituiscono operazioni imponibili ai fini Iva. L’irrilevanza dal campo Iva è giustificata dal fatto che il costo degli stessi campioni è compreso nelle spese generali dei prodotti venduti, quindi verrebbero di conseguenza assoggettati ad Iva indirettamente, attraverso la tassazione del prezzo di vendita dei beni dell’impresa.

Gli elementi qualificanti la categoria dei campioni gratuiti sono sostanzialmente e sinteticamente i seguenti:

¨ deve trattarsi di "campioni" ceduti gratuitamente;

¨ il valore unitario deve essere di importo non significativo;

¨ i beni devono essere contrassegnati in modo esplicito.

In ordine al primo requisito la citata Risoluzione sottolinea la finalità promozionale dei campioni, i quali devono essere costituiti da prodotti oggetto dell'attività propria dell'impresa, ceduti gratuitamente per promuovere la vendita di quanto contenuto nel campione per migliorarne la conoscenza e la diffusione presso la clientela attuale e potenziale. Non possono dunque essere definiti «campioni omaggio» i beni che vengono offerti per pura liberalità ovvero semplicemente al fine di fornire una buona immagine dell'azienda nel suo complesso, in tale ultimo caso si tratterebbe più propriamente di spese di rappresentanza. Quanto alla nozione di "campioni", l'Agenzia afferma opportunamente che gli stessi "non devono essere necessariamente beni di dimensioni o di valore inferiori ai beni commercializzati dall'impresa, ma possono essere anche degli esemplari di detti beni”[1].

In merito al secondo requisito, l’Agenzia ribadisce che i campioni "devono essere contrassegnati in maniera indelebile(e non, ad esempio, da una semplice etichetta autoadesiva)", al fine di evitare che i beni stessi possano essere successivamente ceduti e, quindi, commercializzati dal soggetto che li riceve. Relativamente al contrassegno, viene specificato che il medesimo può essere apposto con le seguenti modalità alternative e non tassative:

¨ lacerazione;

¨ perforazione;

¨ marcatura indelebile e visibile.

Viene inoltre consentito qualsiasi altro metodo idoneo allo scopo, "senza che tale operazione possa avere l'effetto di privare gli articoli medesimi delle qualità di campioni". Nel caso di campioni per i quali non risulta materialmente possibile l’apposizione del contrassegno sul bene, la norma di esclusione può essere applicata qualora i beni stessi siano racchiusi in involucri sigillati portanti la dicitura “campione gratuito”[2]. Scopo della norma è quello di impedire l'evasione dell'imposta, ma anche di evitare che i beni in questione vengano successivamente commercializzati, e si possano così verificare forme distorsive della concorrenza[3].

Per quanto riguarda infine il terzo requisito, quello che si presenta come più problematico, viene ancora una volta confermato che non esiste a livello normativo una disposizione specifica che definisca il concetto di "modico valore".

Viene pertanto richiamata la precedente risoluzione ministeriale n. 430288 del 30 luglio 1991, dove si precisa che occorre fare riferimento agli usi commerciali, dovendosi comunque escludere i beni di valore significativo.

In realtà, oltre che agli usi commerciali si dovrebbe anche fare riferimento alla realtà economica ed operativa degli specifici o singoli settori industriali, commerciali e merceologici.

In pratica cioè, il termine "modico" deve in qualche modo sempre correlarsi al valore e alla classe dei beni che sono oggetto di "campione" e al costo unitario dei beni stessi.

Può essere utile ricercare in diversi ambiti del nostro ordinamento giuridico, non solo ai fini iva, se ricorrano disposizioni legislative che forniscono alcuni parametri di riferimento al fine di stabilire se il valore di un campione gratuito possa considerarsi o meno “modico”.

Per esempio ai fini delle imposte sui redditi, l’art. 108 del TUIR indica il valore di euro 50,00 l’importo unitario al di sotto del quale le cessioni gratuite di beni non concorrono al calcolo delle spese di rappresentanza.

In ambito civilistico poi l’articolo 783 del codice civile disciplina la forma richiesta per la validità di una donazione di modico valore avente per oggetto beni mobili. Anche se non dà alcuna indicazione sulla definizione di modicità può essere utile il riferimento alle condizioni economiche del donante: “la liberalità per essere considerata di modico valore non deve incidere in modo apprezzabile sul patrimonio del donante”[4].

Infine si osserva come la Direzione generale delle Dogane ha fissato nel valore di 45 ECU (equivalenti a circa 45-50 euro) “l’esenzione dai diritti doganali per merci oggetto di piccole spedizioni provenienti da Paesi terzi”.

Adempimenti

Ai fini Iva, le cessioni di campioni gratuiti essendo fuori campo iva non necessitano né dell’emissione della fattura, né della relativa registrazione.

Il trasporto di campioni gratuiti non comporta l’emissione del documento di trasporto, considerato che i campioni debbano essere appositamente contrassegnati. Tuttavia allo scopo di vincere le presunzioni di cessione previste dall’art. 53 del Dpr 633/72 è consigliabile l’emissione del DDT recante la causale “campioni omaggio”. Tale documento oltre a vincere la presunzione di cessione ha una triplice funzione:

¨ prevenire ogni contestazione da parte degli organi verificatori sulla gratuità della cessione;

¨ attestare l’inerenza all’attività d’impresa dell’acquisto del campione gratuito da parte del destinatario, finalizzato alla promozione commerciale;

¨ dimostrare l’uscita del bene dalla sfera giuridica dell’impresa.

In alternativa all’emissione del documento di trasporto, al fine di vincere le suddette presunzioni di cessione, è consigliabile istituire un registro (libro degli omaggi) ove annotare le cessioni di qualunque bene ceduto in omaggio.

Nel registro dovrà essere indicato l'ammontare globale dei «valori normali» delle cessioni gratuite effettuate in ciascun giorno e delle relative imposte, distinti per aliquote. Gli omaggi di cui si sta trattando devono essere tenuti distinti ad esempio in:

¨ cessioni gratuite di beni che non rientrano nell'attività «propria» dell'impresa;

¨ cessioni gratuite di beni che rientrano nell'attività «propria» dell'impresa;

¨ cessioni di campioni gratuiti che siano di modico valore e appositamente contrassegnati,

¨ cessioni di beni effettuate a titolo di sconto, premio o abbuono in virtù delle originarie pattuizioni contrattuali.

Operazioni extracomunitarie ed intracomunitarie

In merito all’esportazione di campioni gratuiti, in assenza di un obbligo di emissione della fattura, per l’impresa cedente sarà sufficiente presentare in dogana una lista valorizzata, con l'indicazione dei beni, della loro quantità e del relativo valore normale, oltre all'annotazione che gli stessi costituiscono campioni gratuiti, appositamente contrassegnati, non destinati alla vendita.

E’ consigliabile inoltre, come precisato precedentemente, l’emissione del documento di trasporto che certifica la natura di tali beni come “campioni gratuiti”, documenta le annotazioni di carico e scarico del magazzino, ma soprattutto evita la presunzione di cessione degli stessi ai fini fiscali.

Quanto alle importazioni, al principio generale di assoggettamento ad iva fanno eccezione le particolari casistiche previste dall’art. 68, DPR n. 633/72, tra le quali si evidenziano le importazioni di campioni gratuiti di modico valore appositamente contrassegnati.

Per quanto riguarda le cessioni di campioni gratuiti a San Marino, trattandosi di operazioni fuori campo Iva per mancanza del presupposto oggettivo ai sensi dell'articolo 2, comma 3, lettera d, del Dpr 633/72, non richiedono alcun particolare accorgimento, ad esclusione del documento di trasporto.

Si rammenta che l'obbligatorietà del documento non è dovuta alla normativa italiana, ma a quella sammarinese, la quale richiede che i beni introdotti nello Stato di San Marino circolino scortati dal DDT.

Poiché si tratta di operazioni fuori campo Iva, anche per l'introduzione in Italia di tali campioni gratuiti - provenienti da San Marino - non è necessario fare alcunché.

E' comunque importante verificare che sussistano tutti i presupposti perché i beni introdotti siano considerati come campioni gratuiti.

In mancanza dei necessari requisiti, infatti, potrebbe essere contestato all'acquirente di avere effettuato degli acquisti rilevanti ai fini Iva e, quindi, di avere omesso l'autofatturazione e la doppia registrazione dell'operazione.

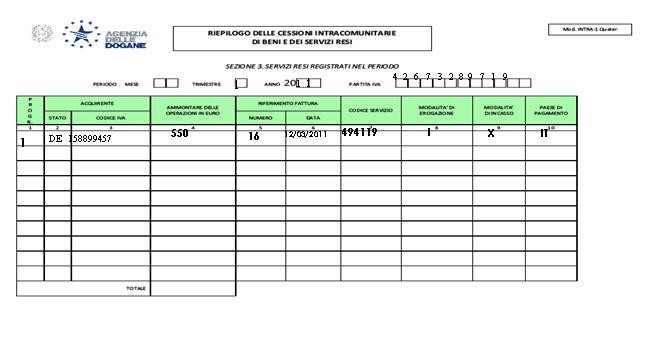

In relazione all’invio di campioni gratuiti in Stati membri dell'Unione europea, la circolare n. 43 del 6 agosto 2010 precisa che le cessioni di campioni gratuiti non costituiscono cessioni intracomunitarie in quanto prive del requisito dell’onerosità, cui fa espresso riferimento l’articolo 41 del D.L. 331/1993, quindi non vanno riepilogate negli elenchi Intrastat. Tuttavia in caso di addebito ai clienti comunitari (soggetto passivo) delle spese di trasporto per l’invio dei campioni gratuiti, le stesse costituiscono un’operazione autonoma, vale a dire una prestazione generica ex. art. 7-ter del Dpr 633/72, che in quanto tale va indicata nel modello Intrastat, precisamente Intra 1-quater.

Per quanto concerne i documenti di trasporto o di consegna valgono le considerazioni già svolte in tema di esportazioni.

Si consideri ad esempio la società Alfa di Rossi Davide & C. s.n.c. di Milano che cede dei campioni gratuiti di profumo alla profumeria Michel Neuss di Monaco, addebitando le spese di trasporto pari ad euro 550,00. La società Alfa dovrà presentare il modello Intrastat relativo al servizio di rivalsa delle spese di trasporto. (vedi immabine intrstat)

Gli agenti/rappresentanti e il trasporto di "campioni" e "campionari"

In merito all'attività degli agenti e rappresentanti di commercio, si precisa che il trasporto di campioni e di campionari non è soggetto a particolari vincoli.

Si deve, tuttavia, precisare che il problema da risolvere (soprattutto per l'impresa mandante produttrice dei "campioni", e in relazione all'allestimento dei "campionari") è quello di vincere le "presunzioni di cessione" sia dei campioni che degli stessi campionari, in particolare di quelli di valore non modico.

È quindi necessario:

¨ che i campioni vengano affidati all'agente con l'emissione di un "documento di trasporto" contenente l'indicazione n. ... campioni di ... da distribuire ai clienti;

¨ che i "campionari" vengano consegnati all'agente emettendo un "documento di trasporto" sul quale sia specificato, oltre alla natura, qualità e quantità dei beni che li compongono, anche la "causale": "beni in conto campionario non destinati alla vendita".

Per il successivo trasporto l'agente non dovrà emettere alcun documento e quindi potrà utilizzare il campionario senza alcun vincolo o limitazione.

La restituzione del campionario all'azienda dovrà invece essere eseguita con l'emissione di un "documento di trasporto" da parte dell'agente stesso, indicando sul documento medesimo gli estremi del precedente documento emesso dall'azienda.

Esempi pratici

Nella pratica commerciale può essere utile raggruppare le cessioni di campioni gratuiti in tre categorie:

1. prodotti di modico valore, riducibili: si tratta di prodotti che già nelle loro confezioni commercializzate hanno un valore modesto, ma che al fine di costituire “campioni” potrebbero essere ulteriormente ridotti (ad esempio detersivi o detergenti per la casa);

2. prodotti di non modico valore, riducibili: sono prodotti che hanno commercialmente un valore significativo ma che ai fini della campionatura possono essere ridotti (ad esempio campioni di profumo e creme);

3. prodotti di non modico valore, non riducibili: trattasi di prodotti di valore significativo e per i quali tecnicamente non sembra possibile la realizzazione di campioni (es. rasoi elettici o altri elettrodomestici). Tuttavia adottando degli accorgimenti tecnici si potrebbero ugualmente realizzare dei campioni riducendo sensibilmente il valore commerciale del prodotto e quindi consentendo l’esclusione della relativa cessione dal campo iva (ad esempio dotando il rasoio elettrico di una piccola batteria non ricaricabile, evitando in tal modo il verificarsi di abusi).

Confronto con altre fattispecie gratuite

I tre elementi distintivi che caratterizzano i campioni gratuiti li differenziano da altre categorie di beni ceduti gratuitamente, quali:

¨ i beni alla cui produzione o commercio è diretta l’attività d’impresa, ceduti gratuitamente in omaggio, disciplinati nell'art. 2, comma 2, n. 4), del D.P.R. n. 633/1972. Essi in linea generale, configurano operazioni rilevanti ai fini IVA (imponibili), salvo le specifiche eccezioni previste dallo stesso articolo. Il contribuente infatti all’atto d’acquisto di tali beni potrà esercitare il diritto alla detrazione dell’imposta pagata e all’atto della successiva cessione gratuita addebitare l’iva, anche se tale rivalsa è solo facoltativa;

¨ i beni ceduti a titolo di sconto, premio o abbuono a condizione che il presupposto sia rappresentato da una precisa norma contrattuale originaria e non sopravvenuta. Si tratta di cessioni il cui valore normale non concorre a formare la base imponibile ai sensi dell'art. 15, comma 1, n. 2), del D.P.R. n. 633/1972 (fuori campo iva), ad eccezione di quelli la cui cessione è soggetta ad aliquota più elevata. Ad esempio, se la fattura ha per oggetto beni soggetti all’aliquota del 10% e l’omaggio è soggetto all’aliquota del 20%, l’impresa cedente deve applicare l’imposta per entrambe le fattispecie con l’aliquota propria. Se invece anche la cessione gratuita ha per oggetto un bene cui si applica l’aliquota del 10%, l’iva si applica soltanto sulla cessione a titolo oneroso mentre quella gratuita è esclusa dal tributo;

¨ i beni inviati a titolo di sostituzione gratuita in garanzia, i quali realizzano operazioni fuori campo IVA non costituendo cessioni imponibili (tali sostituzioni vengono effettuate in esecuzione di un obbligo contrattuale per il quale non è previsto un corrispettivo, essendosi tenuto conto di esse in sede di determinazione del prezzo di vendita già assoggettato ad imposta). Non essendo cessioni rilevanti ai fini iva non comportano alcun obbligo di emissione della fattura da parte dell’azienda che invia tali beni per la sostituzione.